業界の構造分析

業界構造とはその業界がもっている特徴であり、それは業界ごとに異なっている。業界構造は、どのような戦略をとるのかに影響するだけでなく、その業界での競争ゲームのルールを大きく左右させる。逆にその業界のルールを理解することは、戦略策定の第一歩となる。

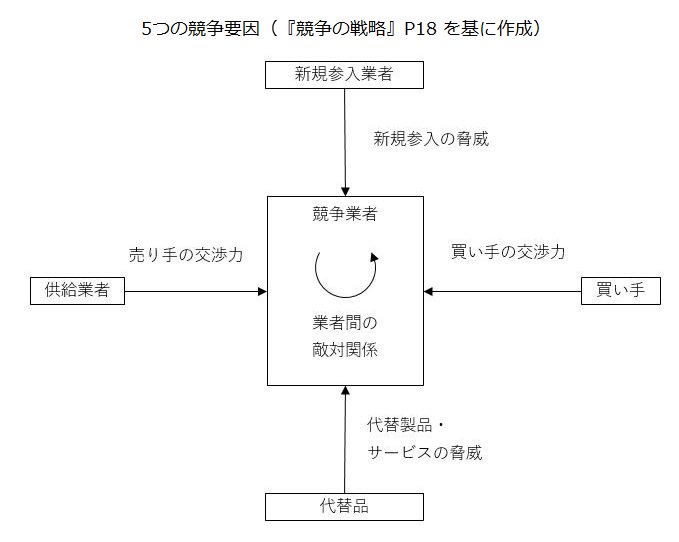

マイケル・ポーターは、業界内での競争状態を決めるのは、基本的に5つの要因であるとしており、これは「5つの競争要因」呼ばれ、これを使った分析は「ファイブフォース分析」とも呼ばれている。効果的な競争戦略とは、この5つの要因ごとに防衛可能なポジションをつくり出すことである。

- 新規参入の脅威

- 既存競争業者の間の敵対関係の強さ

- 代替製品からの圧力

- 買い手の交渉力

- 売り手の交渉力

業界の境界線をどこに引くのかというのはしばしば問題となるが、この5つの競争要因を使用した構造分析では、この議論はあまり重要ではなくなる。なぜならどこに境界線を引くのかは、既存業者と新規参入業者、既存製品と代替製品、供給業者と顧客業者との間の線引きであり、どちらにしても戦略にはあまり影響がないからである。

新規参入の脅威

新規参入企業が現れることは、その業界全体の生産キャパシティが増加することを意味する。これは既存企業にとって市場シェアの低下だけではなく、業界全体の生産量の増加や競争の激化によって、価格の低下や収益の低下につながる可能性が高い。また、市場シェアをすべて奪われるという脅威さえはらんでいる。

一般的に、新規参入企業は、その業界で十分な利益が見込めるという魅力があるから参入するわけである。しかし「その業界に参入しても競争に勝てそうにない」「その業界に参入するには莫大な資金が必要になりリスクが大きい」などの場合には、参入をためらう、あるいは参入しないという選択をさせることができる。

新規参入を防ぐ要因は業界構造の属性によるものであり、参入障壁と呼ばれる。参入障壁には以下のようなものが挙げられる。

- 規模の経済

- 製品差別化

- 規模に無関係なコスト優位

- 政府の政策

- 意図的抑止・報復

規模の経済

規模の経済とは、一定期間内の生産量が増えるほど、固定費が分散され製品単位当りのコストが低下するというものである。規模の経済が重要性をもつ業界の場合、新規参入企業は同等のコストを実現させるために最初から大量生産に踏み切るか、生産システムあるいは技術的なイノベーションによって低コストを実現させる必要がある。コスト以外の差別化によって優位性をもつ場合は少量生産でも参入することができるが、すぐに模倣可能な差別化であれば既存企業に模倣されて優位性は失われる。

いずれにせよ、規模の経済が重要性をもつ業界では、新規参入企業にとっては参入コストが大きいので参入障壁となる。

規模の経済はひとつの業界だけではなく、他の業界にもまたがって効いてくることもある。それは複数の事業を行なっている多角化企業の場合である。例えば、複数の事業で同一の生産設備を共有で使用している企業では、ひとつの事業での生産量が少なくても、複数の事業に固定費が分散されるため、規模の経済の恩恵を受けることができる。このような効果は範囲の経済とも呼ばれる。

製品差別化

製品差別化とは、製品の差異や顧客サービス、宣伝などによって、ブランド認知や顧客ロイヤルティ(忠誠度)を得ていることである。既存企業の製品がブランド認知や顧客ロイヤルティをもっている場合、新規参入企業はこの差別化の優位性を克服するために宣伝費などのコストも負担しなければならない。一般的に、ブランド名を確立させるためには長い期間が必要となり、参入後のしばらくは利益が見込めないため、ブランドの確立に失敗したときのリスクも大きいので参入障壁となる。

また、製品やサービスの特性上、顧客が他社製品に切り換えるときに高いコストを必要とする場合がある。これは顧客のスイッチングコストと呼ばれ、例えば、製品を切り換えることで技術的な訓練や援助が必要となる場合や、他の製品も切り換えなければならなくなる、あるいは設計自体をやり直さなければならなくなる場合などである。このとき、製品の機能や価格に差がないあるいは差が小さい場合は、顧客にとって製品を切り換えるメリットが小さいため、参入障壁となる。

規模に無関係なコスト優位

既存企業は、規模に関係のないコスト面での有利さをもっていることがある。

・専有技術・・・既存企業が、公開していない独自の技術あるいは特許などによって保護されている技術をもっており、それがコストに大きく影響している場合に参入障壁となる。新規参入企業は代替技術を開発するか、特許技術の利用許可を得ることになるが、どちらにしても大きなコストとなる。

・原材料が有利に入手できる・・・既存企業が、原材料の供給源を独占的に抑えている場合や地理的な理由で運搬費用が抑えられている場合、原材料の価値が低いあるいは価値が明らかになっていないときに、低価格で契約しているなどの場合に参入障壁となる。このような場合に、新規参入企業が同等のコストで供給源を探すのは難しくなる。同様に、その他の購入品や流通チャネルなども、上記のような理由で低コストを実現できている場合には参入障壁となり得る。

・立地・・・既存企業が、その価値が明らかになる前に低価格で買い占めている場合に参入障壁となる。

・経験曲線・・・経験曲線とは、製品の累積生産量が増えるほど単位当たりのコストが下がる傾向のことである。その要因は、個人あるいは組織としての作業の習熟化や知識の専門化、作業方法や工程の改善、作業場のレイアウトなど幅広い範囲に及んでいると考えられている。従って、習熟化によって作業効率が上がるという学習曲線とは異なる。

経験曲線は規模の経済と同一に見られることがあるが、規模の経済は一定期間の生産量に左右されるもので、経験曲線は累積の生産量に左右される。従って、一定期間の生産量が低下すると規模の経済による効果も低下するが、通常は経験曲線による効果の割合は低下しない。

経験曲線による効果は製造部門だけに働くものではなく、マーケティングや流通あるいはそれらの管理などの間接的な業務にも働くが、その効果は業界によって異なる。経験曲線がコストに大きな影響を与える業界では、新規参入後しばらくは既存企業に対してコスト劣位に立たされるため参入障壁となる。

政府の政策

政府が、特定の業界に対し政策的な意図として何らかの規制を行っている場合に、それが参入障壁となることもある。例えば、原材料や製品の輸出入や販売の規制、大気や水質の汚染規準、製品の安全性に関する規制などがある。汚染規準や安全性の規制などは技術的なコストがかさむだけではなく、製品試験や検査などに非常に長い期間がかかることもあり、製品の販売まで長い期間を要することもある。

また、新規業界などで経済的にその将来性を見込まれて、既存企業に政府から助成金が出ている場合に、新規参入企業とって参入障壁となる。

意図的抑止・報復

参入障壁には、上記の規模の経済や製品差別化、規模とは無関係なコスト優位とは異なり、新規参入を拒むことだけを目的に行われるものもある。このような意図的抑止は、それを行う企業にとっては既存企業との競争に対してメリットがない、あるいはコスト的にマイナスに働くことのほうが多いため、業界によっては自分の首を締めることになりかねない。実質的な競争相手がいない状態で行えば、独占禁止法などによって法的な措置がとられることもある。

また、既存企業が参入企業に対して過去に激しい報復行為を行っていた場合、新規参入企業は報復行為を恐れ、参入を遅らせるあるいは参入をやめるという選択をする場合もある。このような過去の企業の行動も参入障壁となり得る。

既存競争業者の間の敵対関係の強さ

ほとんどの業界では、ある企業が競争行動をとれば他の企業もそれに従って競争行動や敵対行動をとる。つまり、相手の行動によって行動するという関係性が成り立っている。競争行動は、それぞれの企業や業界全体の発展を促す要因となる一方で、競争がエスカレートすれば業界内の企業すべてにとって不利益となる恐れもある。特に価格競争では、1社が価格を下げれば競争相手も負けじと価格を下げるということが繰り返されるわけだから、それぞれの企業の収益は当然低下していく。また、一度下がった価格を上げるのは容易なことではない。

敵対関係の強さはさまざまな要因が相互に作用して決まると考えられるわけだが、なかでも以下のような要因が挙げられている。

- 競合企業が多く、規模や影響力が同程度である

- 業界の成長が遅い

- 製品差別化がない、あるいは難しい

- 生産規模の拡大が小刻みにできない

- 撤退障壁が大きい

競合企業が多く、規模や影響力が同程度である

企業の数が多ければ、業界全体の利益よりも自分たちの利益のみを求める企業も多くなるし、責任を追求されないであろうという群集心理的な思考をもたらすこともある。ただし、数社の企業が大きなシェアをもっている場合は、報復行動などを恐れて、業界を乱すような行動は少なくなる。

業界の成長が遅い

企業の成長スピードに対して業界の成長スピードが遅いと十分な利益が得られないため、シェアの争奪競争が引き起こされる。

製品差別化がない、あるいは難しい

買い手が差別化がない製品と認識している場合、必然的に価格やサービスの差によって選択することになるため、競争が激しくなりやすい。

製品差別化が難しい業界で固定コストが高い場合は、各企業は利益率を上げるためにキャパシティいっぱいに生産しようとしたり、規模の経済の恩恵を受けようと規模を拡大するかもしれない。その結果、業界全体の生産量が過剰になってしまうと、価格の低下を引き起こすため各企業の利益も低下する。

また、在庫コストが高い場合は、価格を下げてでも在庫製品を売ろうとするので、利益率は低い傾向にある。従って、競争行動や敵対行動が起こりやすくなる。

生産規模の拡大が小刻みにできない

生産規模の拡大が一挙に大量にしか行えない業界では、需要供給のバランスが崩れやすい。ほとんどの企業は規模の経済を利用するために生産規模の拡大を行おうとするが、その結果、供給の過剰が起こり価格の低下を引き起こす。

撤退障壁が大きい

その業界での収益が低い、あるいはマイナスの収益となっている場合でも、撤退するときの損失が大きい場合にはその業界にとどまらざるをえないこともある。このような撤退障壁は以下のような要因が挙げられる。

- 資産がその業界特有のもので、他の業界で使用するのが難しい、あるいは処分に莫大なコストがかかる

- その事業で使用している資産を他の事業でも共同で使用しているなど、撤退すると規模の経済や経験曲線による効果が薄れる

- 経営者や従業員にとって特別な事業である場合など、感情的な思い入れがある

- 撤退すると、雇用や発展などその地域に経済的な打撃を与える場合、政府や社会からの介入がある

この撤退障壁が大きく、参入障壁が小さい場合は、新規参入企業がどんどん入ってくるにもかかわらず撤退する企業が少ないため、業界全体が過剰キャパシティとなり競争は激化する。

代替製品からの圧力

競合する企業の製品やサービスは、顧客のニーズを同様の方法で満たしているが、代替製品は同じ顧客のニーズを別の方法で満たす。例えば、自動車を移動手段としてみている人にとって、地下鉄や電車、路線バス、タクシーなどは代替製品となり得る。

一般的に、脅威となる代替製品は既存製品よりも低コストであるという特徴をもっている。製品の価格だけではなく、購入後のランニングコストや所有スペース、購入するための移動や手間なども含まれる。例えば、電子書籍や音楽配信サービスなどは店舗に行かなくても購入でき、すぐに手元に届く上に、それらを置いておくスペースを気にしなくても良い。

また、まったく異なる複数の既存製品の機能(顧客のニーズ)を内包している製品や、既存製品よりも品質が安定しているなどの場合も、上記のような理由で顧客にとって低コストという認識を与えることもあり脅威となる。

買い手の交渉力

買い手は、価格の値下げや高い品質やサービスの要求したり、複数の供給業者を競い合わせることで、自らのコストを下げようとしてくる。このときに供給業者がその要求を断れない状態が続くと、収益は減少していく。買い手の交渉力が高くなる要因として、以下のようなものが挙げられる。

- 供給業者の収益が特定の買い手に集中している

- 買い手にとって購入する製品が、全コストに対して大きな割合を占めている

- 供給業者の製品が差別化されていない

- 買い手が垂直統合の姿勢を示している

供給業者の収益が特定の買い手に集中している

収益が1社もしくは少数の企業によって得られている供給業者は、買い手が購入先を切り換えることによる収益の大きな減少を防がなければならない。そのため買い手の交渉力は高くなる。

買い手にとって購入する製品が、全コストに対して大きな割合を占めている

購入する製品が大きなコストになっていると認識している買い手の場合はそのコストを減らそうとするため、値下げを要求してきたり、時間と労力を費やしてでも低価格の製品を選択的に購入しようとする。また、買い手の収益が低い場合も同様にコストを減らそうとする。

供給業者の製品が差別化されていない

製品が差別化されていない、または標準品の場合、買い手は購入先をいつでも切り換えられるという選択肢をもっている。また、このような製品の場合は取引先を変えるコストが安いことが多いため、買い手の交渉力は高くなる。

買い手が垂直統合の姿勢を示している

供給業者は、買い手の垂直統合によって競合企業が増えること、顧客を失うことを防がなければならない。そのため買い手が垂直統合の姿勢を示したとき、供給業者は買い手の要求に従うか、何らかの参入障壁を築く必要がある。

また、買い手が本気で垂直統合を計画している場合は、その製品に対して買い手が十分な情報をもっていることになるため、買い手の交渉力は高くなる。

売り手の交渉力

供給業者は、価格を上げたり品質を下げたりすることによって、利益を確保しようとする。このとき、売り手の交渉力が高いと、買い手はコスト増を余儀なくされる。売り手の交渉力が高くなる要因として、以下のようなものが挙げられる。

- 供給業者の業界が少数の企業によって支配されている

- 供給業者の製品が高度に差別化されている

- 供給業者にとって、その買い手が重要な顧客ではない

- 供給業者が垂直統合の姿勢を示している

供給業者の業界が少数の企業によって支配されている

供給業者の数より買い手の数が圧倒的に多い場合、売り手は高い交渉力をもつ。供給業者に対する買い手の影響力が分散されるため、売り手は価格や品質などの面で強い姿勢を示すことができる。

供給業者の製品が高度に差別化されている

買い手にとって代替が利かない、あるいは仕入先を変えるコストが高い場合、売り手の交渉力は高くなる。

供給業者にとって、その買い手が重要な顧客ではない

供給業者がその製品を多数の業界で売っているおり、特定の業界に収益が偏っていない場合、売り手の交渉力は高くなる。

供給業者が垂直統合の姿勢を示している

供給業者が買い手側の事業に乗り出した場合、買い手にとっては競合企業が増えるだけではなく、購入条件の交渉力もなくなってしまう。供給業者の製品の売り先が既に確保されているからである。